Yogyakarta, 8 Oktober 2024─Ekonomi digital berkembang sedemikian signifikan sehingga mampu merubah cara masyarakat berinteraksi, bekerja, dan menjalankan bisnis. Teknologi digital tersebut menjadi pendorong utama dalam mempercepat pertumbuhan ekonomi dan membuka potensi untuk menjawab kebutuhan masyarakat. Melalui Digital Society Week hari ke-6, Center for Digital Society mengulik isu tersebut dalam dua sesi diskusi yang mengangkat topik inklusi keuangan di era digital.

Keterlibatan masyarakat menjadi salah satu pertimbangan paling penting dalam pertumbuhan ekonomi. Inklusi keuangan berarti mengedepankan keterlibatan masyarakat dalam perkembangan teknologi keuangan. Dalam hal ini, kontribusi terbesar diupayakan melalui Super Apps yakni dengan menyediakan kemudahan akses berbagai layanan keuangan.

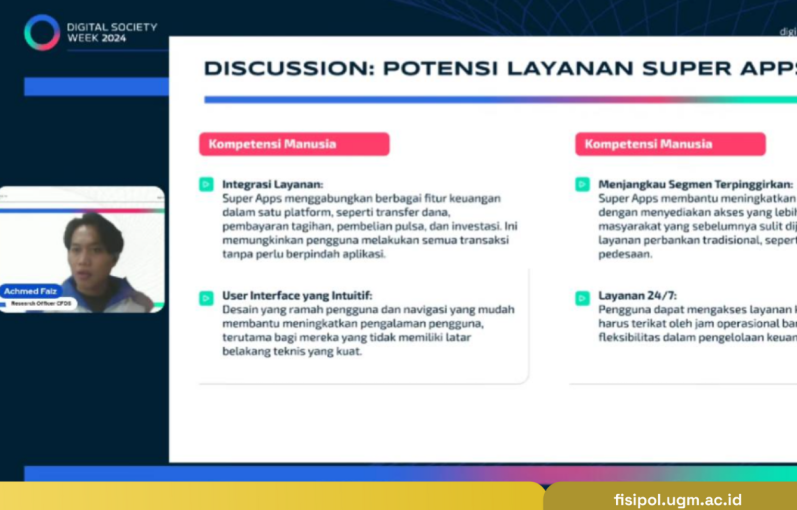

Achmed Faiz Yudha Siregar, Peneliti dari CfDS dalam sesi pertama yang berjudul “Super App Banking, Inklusi Keuangan dan Kesejahteraan Masyarakat” menjelaskan bahwa eksistensi Super Apps kini mampu menjawab kebutuhan masyarakat atas akses layanan keuangan yang sebelumnya tidak terlayani oleh sistem perbankan tradisional. Namun, keberadaan super apps masih menghadapi tantangan khususnya dalam hal kompetensi manusia.

“Intergrasi layanan, user interface yang intuitif, terus menjangkau segmen terpinggirkan, dan layanan 24/7 ini menjadi aspek kondisi ideal sekaligus tantangan (yang berkaitan dengan kompetensi manusia), karena tidak mudah dengan kondisi sekarang mengintegrasikan layanan,” jelas Achmed dalam pemaparannya.

Dengan memberikan akses yang lebih luas terhadap teknologi, masyarakat dapat terlibat dalam ekonomi digital, mengakses pasar yang lebih besar, dan meningkatkan taraf hidup mereka. Selain itu, langkah ekonomi inkusif di era digital saat ini kerap didominasi oleh layanan-layanan BNPL (buy now pay later).

Menurut Emira Anjani, Asisten Peneliti di CfDS, layanan berbasis kredit tersebut mampu menunjang tercapainya financial inclusion yakni ketersediaan dan akses universal terhadap produk dan layanan keuangan bagi semua individu.

“Selling point dari BNPL ini ada pada prinsip penyediaan kredit yang lebih aman dan berbiaya lebih rendah bagi konsumen. Dari perspektif yang lebih luas BNPL menunjang tercapainya financial inclusion terutama bagi kelompok unbanked,” Emira Anjani dalam pemaparannya.

Melalui sesi kedua yang berjudul “Buy Now, Pay Later: Dari Inklusi Keuangan menuju Jebakan Finansial”, Emira menekankan bahwa kemudahan akses kredit dari layanan BNPL ini rentan terhadap keamanan data karena permeabilitas dalam menerapkan proses pemeriksaan dan verifikasi lebih minim dibandingkan kredit bank konvensional. Hal ini menempatkan pengguna pada risiko pencurian identitas, kebocoran data, penipuan, hingga peretasan data. Pada akhirnya, BNPL hanyalah financial tool yang digunakan pengguna sesuai dengan otonomi user yang harus dikelola dengan literasi digital dan tanggung jawab yang baik.

Dengan demikian, Digital Society Week 2024 CfDS Fisipol UGM ditujukan tidak hanya sebagai wadah diskusi perkembangan teknologi, namun juga memberikan ruang bagi masyarakat agar mampu memahami pentingnya literasi digital dalam menghadapi ekonomi digital. (/noor)